Le dispositif PINEL (ancien dispositif DUFLOT) est un mécanisme d'investissement locatif permettant aux particuliers qui acquièrent des logements neufs destinés à la location de bénéficier d’une réduction d'impôt sur le revenu (dispositif de défiscalisation)

S'informer

Dispositif Pinel : en quoi consiste-t-il ?

Ce dispositif permet aux investisseurs privés de bénéficier d’une réduction d’impôt sur le revenu :

- étalée sur 6, 9 ou 12 ans,

- s’élevant à 12, 18 ou 21% du prix d’achat du logement, en fonction de l’option fiscale retenue,

- dans la double limite de 300 000 € et d’un plafond de 5 500 € au m².

Pour bénéficier de la réduction d’impôt :

- le logement doit être mis en location vide (non meublée) à titre de résidence principale du locataire pendant une période minimale de 6, 9 ou 12 ans,

- le loyer appliqué doit respecter un plafond fixé par décret.

- Le locataire doit respecter des plafonds de revenus.

En 2023 et 2024, le dispositif est accessible sous deux formes (article 168 de la loi de finance 2021):

- le Pinel classique : taux de réduction d’impôt dégressifs,

- le Pinel + : maintien des taux antérieurs, dans certains quartiers ou sur critères énergétiques et de qualité.Dispositif Pinel : en quoi consiste-t-il ?

Dispositif Pinel + : quelles différences ?

Les conditions principales pour en bénéficier ne changent pas : logement situé dans un bâtiment d'habitation collectif ; plafonnement du loyer et des revenus du locataire ; niveau global de performance énergétique minimal ; logement construit dans une zone présentant un déséquilibre entre l’offre et la demande ; durée initiale de location de 6 ou 9 ans, pouvant être prorogé jusqu’à 12 ans, avec un avantage fiscal croissant.

Mais, alors que les déductions d'impôts du Pinel classique sont dégressives à compter du 1er janvier 2023, le dispositif Pinel + permet un maintien des avantages fiscaux en 2023 et 2024 en respectant certains critères d’usage et environnementaux.

Les contribuables peuvent en bénéficier dans deux cas différents prévus par le II de l'article 168 de la loi de finances pour 2021 : pour les logements situés dans un quartier prioritaire de la politique de la ville ou respectant un niveau de qualité élevé en matière de performance énergétique (en application du Décret n° 2022-384 du 17 mars 2022), d'usage et de confort.

Pour davantage d’informations, vous pouvez consulter le site du ministère de l’économie et des finances.

Dispositif Pinel : quel type de logement acheter ?

Depuis le 1er janvier 2021, le dispositif Pinel est réservé aux investissements réalisés dans des logements situés dans un bâtiment d'habitation collectif, (article 161 de la loi de finances pour 2020).

Selon les dispositions de l’article 199 novovicies du Code général des impôts, la réduction d’impôts s’applique :

au logement neuf ou en l’état futur d’achèvement situé dans un bâtiment d’habitation collectif que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2024 (CGI art.199 novovicies, I-A) ;

- au logement situé dans un bâtiment d'habitation collectif que le contribuable fait construire et qui fait l'objet d'un dépôt de demande de permis de construire entre le 1er janvier 2013 et le 31 décembre 2024 (CGI art.199 novovicies, I-B-1°);

- au logement ancien que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2024 et qui fait ou qui a fait l'objet de travaux lourds lui permettant d’être assimilé à un bien neuf (CGI art.199 novovicies, I-B-2°);

- au logement qui ne satisfait pas aux caractéristiques de décence, que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2024 et qui fait ou qui a fait l'objet de travaux de réhabilitation, définis par décret, permettant au logement d'acquérir des performances techniques voisines de celles d'un logement neuf (CGI art.199 novovicies, I-B-3°);

- au local affecté à un usage autre que l'habitation que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2024 et qui fait ou qui a fait l'objet de travaux de transformation en logement (CGI art.199 novovicies, I-B-4°).

Ces logements doivent être achevés :

- dans les 30 mois du permis de construire si vous faites construire ou de la date de signature de l'acte authentique d'acquisition dans le cas d'un logement acquis en VEFA,

- et au 31 décembre de la 2ème année suivant l'acquisition du logement si vous rénovez.

Dispositif Pinel : conditions tenant au logement

Performance énergétique

Pour bénéficier de la réduction d'imposition dite Pinel, le logement doit atteindre un niveau de performance énergétique global qui varie en fonction du type d'acquisition fixé par l’article 46 AZA octies 60 A de l'annexe 3 du Code général des impôts :

- logement neuf : règlementation thermique RT 2012,

- bâtiment existant : bâtiment faisant l’objet de travaux permettant de l'assimiler à un logement neuf. Il doit :

- soit obtenir un label "Haute performance énergétique, HPE rénovation",

- soit obtenir le label "bâtiment basse consommation énergétique rénovation, BBC rénovation 2009".

Zoom PINEL + : conformément au décret n° 2022-384 du 17 mars 2022, le logement doit atteindre un niveau de performance énergétique et environnementale supérieur à la réglementation en vigueur (Réglementation environnementale - RE 2020 en vigueur en 2025).

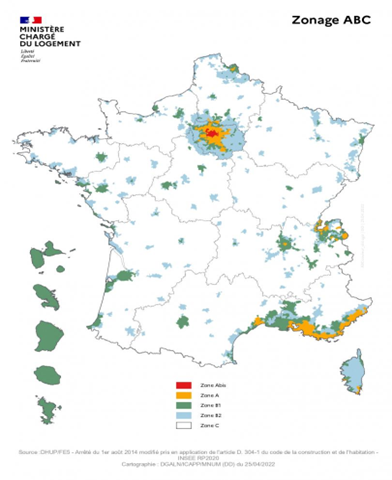

Zonage

L'application du dispositif suppose que le logement soit localisé dans une commune classée dans une zone géographique se caractérisant par un déséquilibre important entre l’offre et la demande de logements, entraînant des difficultés d’accès au logement. Sont concernées les zones A, A bis et B1.

Pour plus d’information sur la carte du zonage, c’est ici. Vous pouvez également consulter le site de l'Agence Nationale pour l'Information sur le Logementsite de l'Agence Nationale pour l'Information sur le Logement.

Image (1000*yyy)

Expérimentation de la régionalisation du dispositif Pinel en Bretagne

Depuis 2021, une régionalisation de l'aide est expérimentée en Bretagne : après avis des instances régionales, le préfet de région détermine les communes éligibles, ainsi que les plafonds de loyer et de ressources.

L'article 92 de la loi de finances pour 2022 prolonge l'expérimentation jusqu'en 2024.

La disposition a été commentée au Bulletin officiel des finances publiques (Bofip).

Dispositif Pinel : conditions relatives à la location

Habitation principale

Le logement doit être loué nu (non meublé) à usage d'habitation principale (art. 199 novovicies, I, A du CGI).

Date d'effet de la location

Le logement doit être loué au plus tard 1 an après l'achèvement de l'immeuble, ou de son acquisition si elle est postérieure (art. 199 novovicies, III, A du CGI).

Durée de la location

Le propriétaire s’engage à louer le logement pendant au moins six ou neuf ans. L’option doit être exercée lors du dépôt de la déclaration des revenus de l’année d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. À l’issue de la période d’engagement de location initiale de six ou neuf ans, le contribuable peut le proroger pour une période de 3 ans (en cas d’engagement initial de 9 ans), ou deux périodes de trois ans (en cas d’engagement initial de 6 ans), portant ainsi au maximum à 12 ans la durée de son engagement de location et le bénéfice de la réduction d’impôt (art. 199 novovicies, I, A, VII et VII bis du CGI).

Attention : le démembrement de propriété du bien immobilier entraine une remise en cause du dispositif (art. 199 novovicies, I, D du CGI).

Montant du loyer

Le loyer ne doit pas excéder, charges non comprises, certains plafonds fixés par décret (art. 199 novovicies, III du CGI),

Pour les baux conclus ou renouvelés en 2023, voir le BOFIP.

Ces plafonds varient en fonction de la surface du logement concerné.

Attention : pour tenir compte des particularités des marchés locatifs locaux, les plafonds de loyer peuvent être réduits localement par arrêté du préfet de région.

Dispositif Pinel : conditions relatives au locataire

Le locataire peut être un de vos ascendants ou descendants. Il ne doit en revanche pas être membre de votre foyer fiscal. Son revenu fiscal de référence ne doit pas dépasser certains seuils

Pour les baux conclus ou renouvelés en 2023, les plafonds annuels de ressources sont fixés par l’article 2 terdecies D de l'annexe 3 du CGI consultables au bulletin officiel des finances publiques.

Avantages du dispositif Pinel

La réduction d'impôt est calculée dans la limite des plafonds suivants :

- plafond de 300 000 € par foyer fiscal et par an (art. 199 novovicies, V du Code général des impôts),

- plafond de 5 500 € par m² de surface habitable (art. 46 AZA octies B du CGI),

- cette réduction d’impôt est prise en compte dans le cadre du plafonnement global des niches fiscales à 10 000 €.

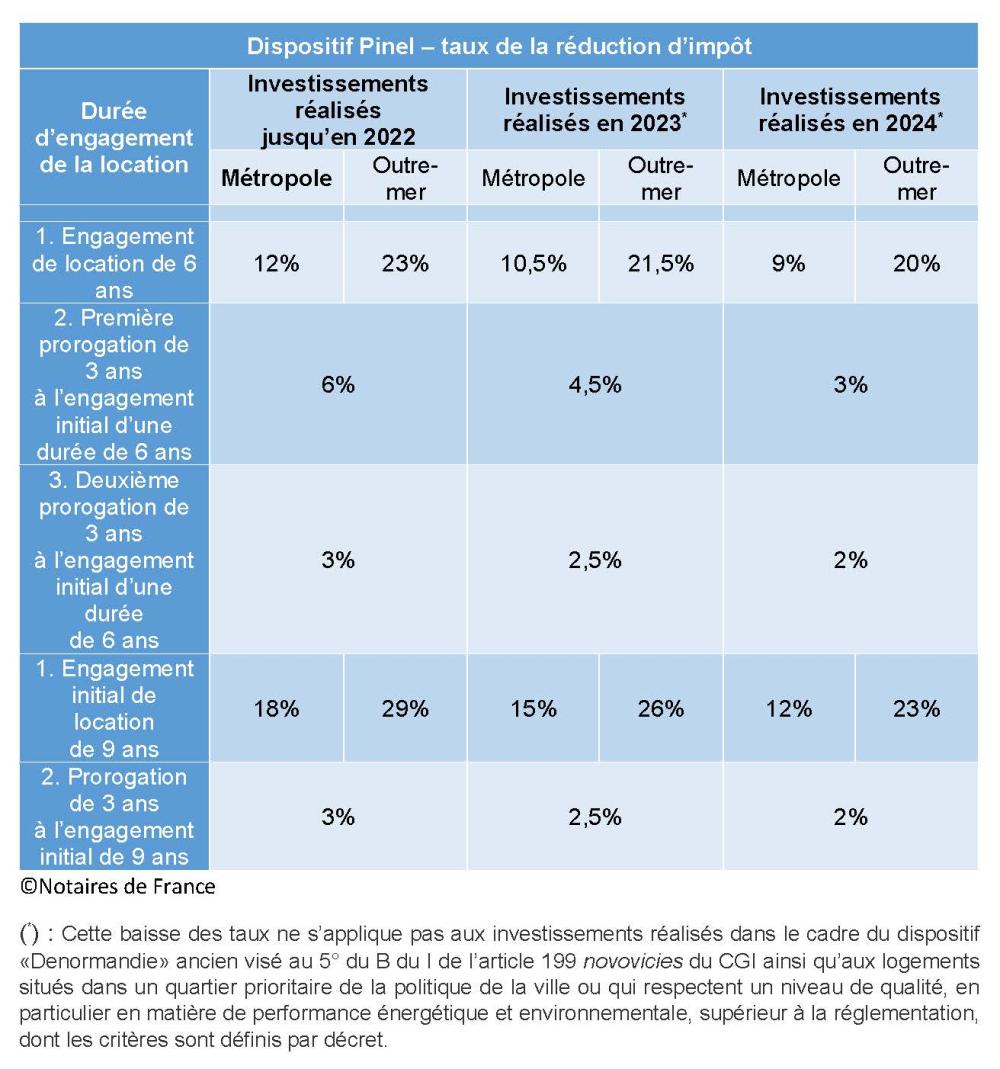

Dispositif PINEL : taux de la réduction d'impôt

L'avantage fiscal est croissant, en fonction de la durée initiale de location à laquelle s'engage le propriétaire : 6 ou 9 ans, pouvant être prorogée jusqu’à 12 ans.

L’article 168 de la loi de finances pour 2021 modifie les taux de manière dégressive à compter du 1er janvier 2023, selon la durée d'engagement de location (article 199 novodecies, VI, VII bis du CGI).

Cette dégressivité ne s'applique pas aux logements respectant les nouveaux critères du Pinel +, qui permet donc un maintien des avantages fiscaux en 2023 et 2024.

Cliquer sur l'image pour l'agrandir

Image (1000*yyy)

A noter : si la réduction d'impot excède l'impôt dû au titre de l'année d'imposition, le solde ne peut être imputé sur l'impôt sur le revenu des années suivantes.

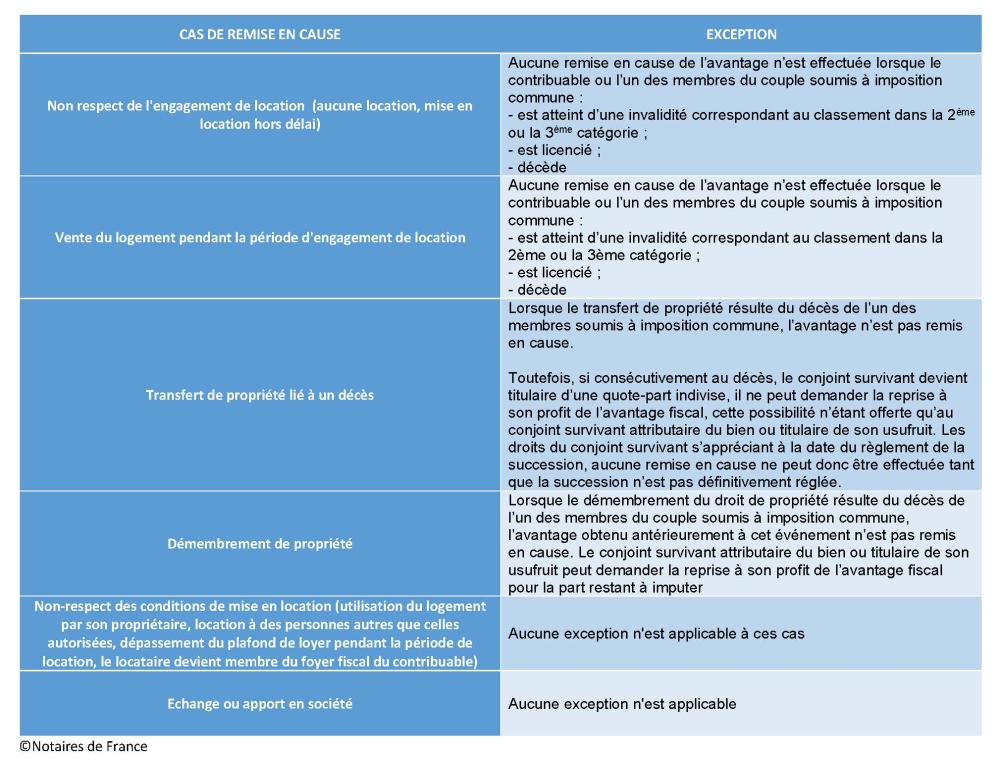

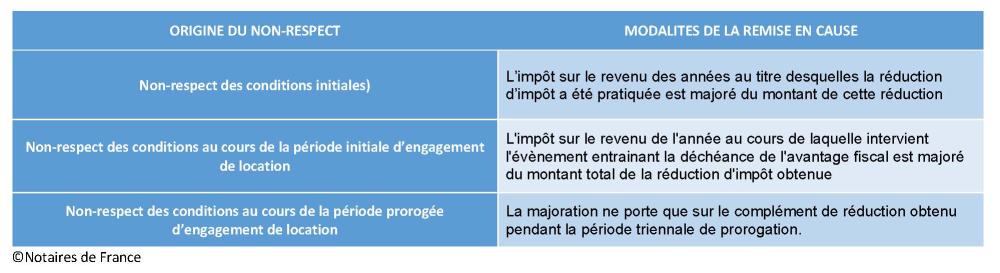

Dispositif Pinel : cas de remise en cause

Cliquer sur l'image pour l'agrandir

Image (1000*yyy)

Pour plus de précisions, vous pouvez consulter le Bulletin officiel des finances publiques

Simulateur dispositif PINEL

Grâce au simulateur loi Pinel, calculez facilement votre économie d'impôt.

Vous pourrez :

- vérifier si votre commune est éligible au dispositif,

- calculer le loyer plafond auquel vous pourrez louer votre logement,

- connaître le plafond de revenus maximal de vos futurs locataires,

- connaître le montant de la réduction d’impôt dont vous pouvez bénéficier ?