Au 1er janvier 2019, selon l’Insee, 40 % des ménages sont locataires et 58 % sont propriétaires de leur résidence principale. Variable selon les régions, la part des propriétaires monte à un peu plus de 65 % en Bretagne mais redescend à un peu moins de 50 % en Île-de-France. Elle est stable en France depuis la crise économique dite des "subprimes" de 2008 après avoir été légèrement plus faible au début des années 2000 (55 %). Le rapport entre la capacité d’emprunt des ménages et les prix de l’immobilier définit le pouvoir d’achat immobilier des ménages*, c’est-à-dire le nombre de m² qu’un ménage est en mesure d’acquérir pour un logement ancien. L’analyse portera tout d’abord sur son évolution depuis 1999 en France métropolitaine puis en régions.

* Le pouvoir d’achat immobilier est calculé en divisant la capacité d’emprunt des ménages par le prix moyen au m² des logements vendus. Les prix immobiliers sont les prix au m² moyens en euros constants 2017 ; la mensualité est égale au tiers du revenu disponible moyen des ménages en euros constants 2017 ; le crédit est calculé sur une durée de 20 ans, sans apport personnel, au taux d’assurance fixe de 0,36 % ; les taux de crédit sont les moyennes annuelles des taux de crédit nouveaux à l’habitat des particuliers.

Inquire

Regain de pouvoir d’achat depuis la crise économique de 2008

En 20 ans, entre 1999 et 2019, le pouvoir d’achat immobilier a diminué de 13 %. Il a connu deux phases :

- une longue phase de baisse du pouvoir d’achat immobilier, passant d’environ 100 m² en 1999 à 60 m² en 2008 (-42 %), où il chute à son niveau le plus bas. Cette période se caractérise par une hausse continue des prix de l’immobilier (+89 % entre 1999 et 2008) et des taux de crédit qui oscillent entre 3,7 et 5,9 % ;

- une longue phase de hausse du pouvoir d’achat immobilier, à l’exception de 2011, atteignant en 2019 un peu moins de 90 m² (+49 % depuis 2008). Cette période se caractérise par des prix de l’immobilier qui alternent hausses et baisses jusqu’en 2015 puis qui se stabilisent (-9 % entre 2008 et 2019). Dans le même temps, les taux de crédit affichent une baisse quasi continue passant de 5 % en 2008 à 1,4 % en 2019.

Parmi les trois facteurs déterminants du pouvoir d’achat immobilier, le revenu disponible des ménages a évolué dans des proportions beaucoup plus faibles que les autres, avec des évolutions annuelles comprises entre -2 % et +2 %. Les évolutions annuelles des prix de l’immobilier oscillent entre -6 % et +14 %, et les taux de crédit ont fluctué entre 1,4 % et 5,9 % par an.

Le pouvoir d’achat immobilier en France métropolitaine (1999 - 2019)

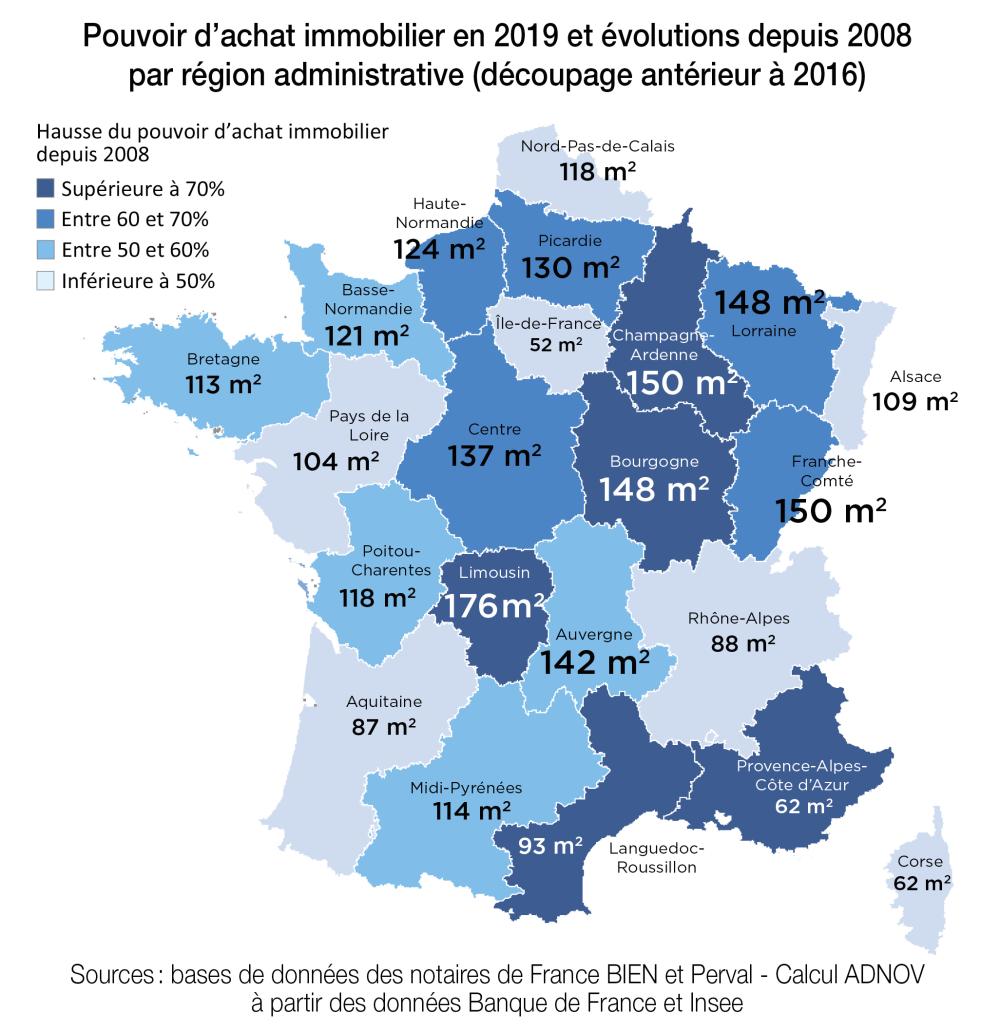

De 50 m² en Île-de-France à 180 m² dans le Limousin

En 2019, le pouvoir d’achat immobilier dans les régions Île-de-France et Provence-Alpes-Côte d’Azur est le plus faible, entre 50 et 60 m². Elles sont suivies par l’Aquitaine, Rhône-Alpes et le Languedoc-Roussillon, autour de 90 m². Il s’agit des régions où les m² vendus sont les plus chers. À l’exception du Languedoc-Roussillon, il s’agit également des régions où les revenus sont les plus élevés.

Image (1000*yyy)

À l’inverse, c’est dans le Nord-Est (à l’exception de l’Alsace) et le Limousin que le pouvoir d’achat immobilier est le plus important, où il est presque trois fois supérieur à celui de Provence-Alpes-Côte d’Azur. Le Limousin combine les prix et les revenus les plus faibles du territoire.

Moindre gain de pouvoir d’achat immobilier en Corse et en Aquitaine

Depuis 2008, le pouvoir d’achat immobilier a augmenté dans toutes les régions :

- les ménages corses, franciliens et aquitains sont ceux ayant le moins gagné en termes de pouvoir d’achat immobilier, autour de 30 %. Il s’agit également des seules régions où les prix au m² moyens ont augmenté ;

- le Languedoc-Roussillon et la Provence-Alpes-Côte d’Azur font partie des régions au plus faible pouvoir d’achat immobilier mais également de celles ayant connu la plus forte évolution par rapport à 2008 (supérieure à 70 %). C’est également le cas de la Bourgogne, la Champagne-Ardenne et le Limousin qui, à l’inverse, font partie des régions au plus fort pouvoir d’achat.